1 Ausgangslage

Die heutige internationale Unternehmensbesteuerung sieht vor, dass die Gewinne eines multinationalen Unternehmens (mnu) in einem Land nur besteuert werden können, wenn das Unternehmen dort über eine physische Präsenz verfügt (Sitz, Betriebsstätte, Geschäftsbetrieb). In der digitalisierten Welt von heute sind multinationale Unternehmen jedoch häufig in grossem Massstab in Staaten tätig, in denen sie nur über eine geringe bzw. keinerlei physische Präsenz verfügen.

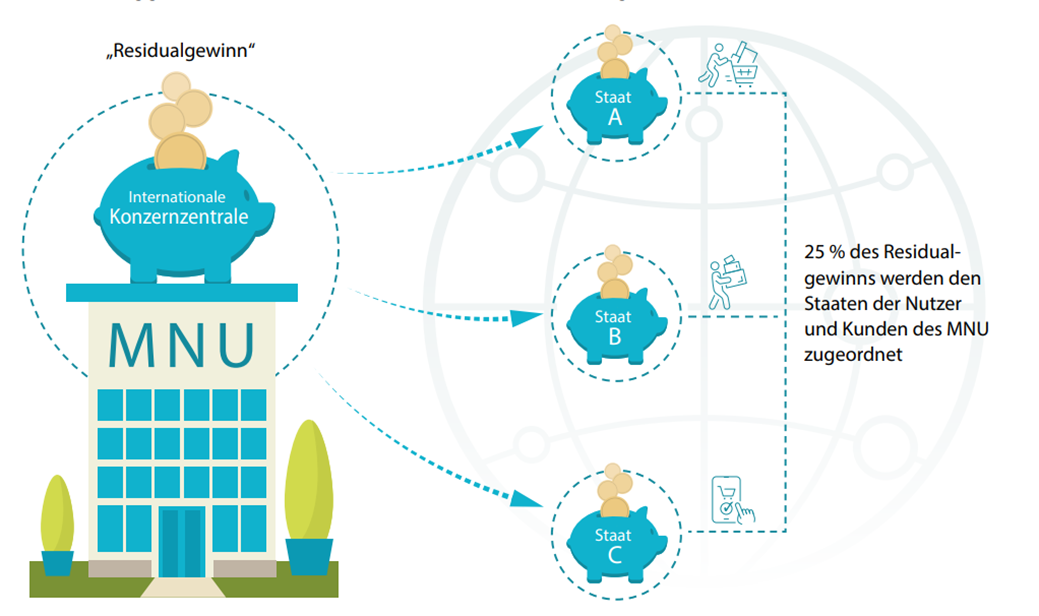

Die Säule 1 des OECD/G20-Projekts zur Besteuerung der digitalen Wirtschaft sieht deshalb eine sogenannte Marktstaatenbesteuerung vor, also neue Besteuerungsrechte unabhängig einer physischen Präsenz in einem Land. Vielmehr wird daran angeknüpft, in welchen Staaten sich die Nutzer bzw. Kunden des Unternehmens aufhalten. Sofern multinationale Unternehmen einen Umsatz über 20 Milliarden Euro und einen Gewinn über 10% des Umsatzes erwirtschaften, soll ein zu bestimmender Betrag (Betrag A) den Marktstaaten direkt zur Besteuerung zugerechnet werden.

Quelle: ältere Highlights brochure + FAQs der OECD

2 Stand des Geschäftes

Für die Umsetzung der Säule 1 ist ein multilaterales Abkommen erforderlich. Die Schweiz nimmt seit November 2021 an entsprechenden Verhandlungen teil. Bisher konnte noch kein Abkommen verabschiedet werden. Nach einer Verabschiedung eines Abkommens würden der Bundesrat und das Parlament über die nationale Umsetzung bestimmen und der Kanton Bern würde im Rahmen einer Vernehmlassung einbezogen.

Weitere Infos:

Besteuerung digitalisierte Wirtschaft

Fassung vom 17 Mar 2025