1 Grundsatz

Die «STAF» sieht aufgrund der Entlastungsmassnahmen und der vorgeschlagenen Senkung der Gewinnsteuersätze einen finanziellen Ausgleich für die Kantone vor. Der finanzielle Ausgleich erfolgt durch eine Erhöhung des Kantonsanteils an der direkten Bundessteuer der natürlichen und juristischen Personen von heute 17 Prozent auf neu 21.2 Prozent (Art. 196 DBG). Mit den zusätzlichen Mitteln können die Kantone Entlastungen für juristische Personen vorsehen, wobei die Interessen der Gemeinden angemessen zu berücksichtigen sind. Im Kanton Bern wird dies umgesetzt, indem die Gemeinden und Kirchgemeinden im Umfang ihres Anteils an den Steuererträgen der juristischen Personen am finanziellen Ausgleich beteiligt werden.

2 Vertikale Verteilung zwischen Kanton, Gemeinden und Kirchgemeinden

Die Steuererträge der juristischen Personen (Gewinn- und Kapitalsteuern) von Kanton, Gemeinden und Kirchgemeinden entfallen im langjährigen Vergleich zu rund 33 Prozent auf die Gemeinden und zu rund 4 Prozent auf die Kirchgemeinden. Die Gemeinden und Kirchgemeinden werden deshalb in diesem Umfang am finanziellen Ausgleich beteiligt.

Vertikale Verteilung zwischen Kanton, Gemeinden und Kirchgemeinden:

Jahr | Total | Kanton | Gemeinden | Kirchgemeinden |

|---|---|---|---|---|

Anteil Steuererträge der juristischen Personen | 100.00% | 63.58% | 32.20% | 4.22% |

Abgeleitete Zuweisung von 4.2% der (zusätzlichen) direkten Bundessteuer | 4.20% | 2.67% | 1.35% | 0.18% |

Gerundeter Anteil (Antrag RR) | 4.20% | 2.60% | 1.40% | 0.20% |

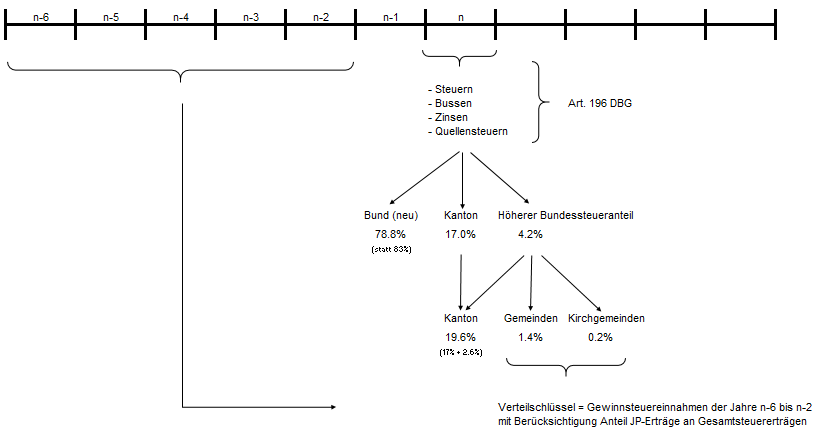

Der Kanton überweist den Gemeinden somit ab dem 1. Januar 2020 jeweils 1.4 Prozent der eingegangenen direkten Bundessteuer gemäss Artikel 196 DBG. Dazu zählen die Steuereinnahmen der juristischen und der natürlichen Personen (inkl. Quellensteuern, die Bussen und die Verzugszinsen). Der höhere Kantonsanteil gilt erstmals für die Bundessteuer im Kalenderjahre 2020. Eine Weiterleitung an die Gemeinden erfolgt jeweils für sämtliche im Kalenderjahr eingegangenen Bundessteuern ab Kalenderjahr 2020. Der Zeitpunkt der Rechnungsstellung und der Zeitpunkt der Verfügung sind deshalb nicht massgeblich. Eine Weiterleitung erfolgt auch bezüglich der Bundessteuern, die von einem anderen Kanton an den Kanton Bern weitergeleitet werden, wenn eine Person in mehreren Kantonen steuerpflichtig ist (Art. 197 DBG; Repartition der direkten Bundessteuer). Spiegelbildlich werden die an andere Kantone geleisteten Bundessteuern den Gemeinden belastet.

Grafische Darstellung der Zahlungsflüsse im jeweiligen Steuerjahr n (z.B. 2020):

3 Horizontale Verteilung zwischen den Gemeinden

Der Anteil pro Gemeinde richtet sich nach deren Anteil am Total der fakturierten Gewinnsteuern sämtlicher Gemeinden sowie der Höhe des Anteils der Gewinn- und Kapitalsteuern am Gesamtsteuerertrag in der Gemeinde. Zur Bestimmung des Gemeindeanteils im Kalenderjahr n werden die Verhältnisse in den Kalenderjahren n – 6 bis n – 2 berücksichtigt. Der Anteil der Gemeinde am Total der fakturierten Gewinnsteuern sämtlicher Gemeinden wird mit 100 Prozent, die Höhe des Anteils der Gewinn- und Kapitalsteuern am Gesamtsteuerertrag in der Gemeinde mit 25 Prozent gewichtet.

Massgeblich sind die in dieser Periode bei den Gemeinden fakturierten Gewinnsteuern der juristischen Personen. Mitberücksichtigt werden auch Zahlungen zwischen den Gemeinden, die sich aus der interkommunalen Steuerteilung ergeben.

____________________

Fassung vom 09.09.2022