1 Grundlagen

Ein Mantelhandel liegt vor, wenn die Mehrheit der Beteiligungsrechte einer wirtschaftlich liquidierten oder in liquide Form gebrachten Kapitalgesellschaft veräussert wird. Die Liquidation erfolgt nur wirtschaftlich, ohne dass die veräussernden Personen das formelle Liquidationsverfahren und die Löschung im Handelsregister durchführen.

2 Elemente eines Mantelhandels

Ein Mantelhandel weist grundsätzlich folgende Merkmale auf:

Das Vermögen der Gesellschaft ist in liquider Form, d.h. die verkaufte Gesellschaft hat keine verwertbaren Aktiven oder nur noch solche in liquider oder leicht realisierbarer Form (leicht realisierbare Guthaben, regelmässig gehandelte Wertschriften, Darlehen an Beteiligte oder diesen nahestehenden Personen).

Die Gesellschaft hat ihre Geschäftstätigkeit eingestellt.

Die Mehrheit der Beteiligungsrechte (Aktien oder Stammanteile) wird veräussert.

Die neuen (Mehrheits-)Beteiligten ändern i.d.R. die Statuten hinsichtlich Firma, Sitz und Zweck. Meist wird auch der gesamte Verwaltungsrat bzw. die Geschäftsführung ausgewechselt und die Gesellschaft übt einen neuen, von der früheren Tätigkeit abweichenden Geschäftszweck aus.

2.1 Spezialfragen

Der Handwechsel einer Mehrheit von Beteiligungsrechten kann auch dann vorliegen, wenn eine oder mehrere Transaktionen erfolgen, die zu einem Wechsel oder zu einem neuen Entstehen einer Beteiligungsmehrheit führen. Ebenso macht es keinen Unterschied, ob die Mehrheit der Beteiligungsrechte der wirtschaftlich liquidierten Gesellschaft von Dritten oder von bisherigen Minderheitsbeteiligten erworben wird

(BGer vom 24.2.1984 in ASA 52, S. 649).

Soweit sich der Eigentumsübergang an den Beteiligungsrechten aus gesetzlicher oder testamentarischer Erbfolge ergibt, liegt keine Veräusserung und damit kein Mantelhandel vor (RKE 100 23 386 vom 17.12.2024, E. 4.2).

3 Zivilrechtliche Bestimmungen

Die Übertragung von Beteiligungsrechten an überschuldeten Gesellschaften, welche keine Geschäftstätigkeit mehr ausüben und über keine verwertbaren Aktiven mehr verfügen, ist zivilrechtlich nichtig und die Eintragung ins Handelsregister wird verweigert (Art. 684a OR bzw. Art. 787a OR; in Kraft seit 1.1.2025).

Der Begriff der Überschuldung ergibt sich aus Art. 725b OR (vgl. Ziff. 1.1 der Praxismitteilung EHRA 2/2024).

4 Steuerliche Behandlung

Eine Übertragung von Beteiligungsrechten, bei welcher die beantragte Eintragung durch das Handelsregisteramt infolge Nichtigkeit verweigert wird, ist unwirksam. Die Übertragung der Beteiligungsrechte ist rechtlich nicht erfolgt und es liegt deshalb kein Mantelhandel vor.

Bei einem vollzogenen Mantelhandel werden die Gesellschaft und die Beteiligten so besteuert, wie wenn die Gesellschaft zivilrechtlich liquidiert und neu gegründet worden wäre. Eine Gesellschaft und deren Beteiligte dürfen keine steuerlichen Vorteile aus dem Mantelhandel ziehen.

4.1 Steuerfolgen bei der Gesellschaft

Verlustvorträge aus der Zeit vor dem Mantelhandel können nicht mit künftigen Gewinnen verrechnet werden.

Für die zeitliche Bemessung wird das betreffende Steuerjahr der Gesellschaft in zwei unterjährige Steuerperioden aufgeteilt. Für die Satzbestimmung bei den Kantons- und Gemeindesteuern ist der unterjährige, ordentliche Gewinn auf ein volles Jahresergebnis umzurechnen.

4.2 Steuerfolgen im Privatvermögen von beteiligten Personen

4.2.1 Gesellschaft mit vollständig gedecktem Nominalkapital

Die veräussernden Personen müssen den Erlös als Vermögensertrag versteuern, soweit er den einbezahlten Nennwert und die Reserven aus Kapitaleinlagen des veräusserten Anteils übersteigt. Sind die Voraussetzungen erfüllt, kommt das Teilbesteuerungsverfahren zur Anwendung.

Für die erwerbenden Personen entstehen keine Einkommenssteuerfolgen.

4.2.2 Gesellschaft mit nicht vollständig gedecktem Nominalkapital

Wird eine wirtschaftlich liquidierte Gesellschaft mit nicht vollständig gedecktem Nominalkapital verkauft, entstehen für die veräussernden Personen keine Einkommenssteuerfolgen.

Wird der bestehende Verlustvortrag von den erwerbenden Personen nicht getilgt, sondern von der Gesellschaft selbst aufgebracht, indem dieser mit jährlich erarbeiteten Gewinnen verrechnet wird, stellt dies eine Form der Gratisliberierung dar. Diese einkommenssteuerliche Betrachtungsweise erfolgt unabhängig von der gewinnsteuerlich nicht zulässigen Verrechnung von Verlustvorträgen aus der Zeit vor dem Mantelhandel (oben Ziffer 4.1).

Im Umfang des so verminderten Verlustvortrags entsteht eine geldwerte Leistung an die Beteiligten, welche als Vermögensertrag steuerbar ist. Sind die Voraussetzungen erfüllt, kommt hierfür das Teilbesteuerungsverfahren zur Anwendung. Die Aufrechnungen sind so lange vorzunehmen, bis das Nominalkapital (Aktien- bzw. Stammkapital) vollumfänglich gedeckt ist.

Dasselbe gilt für allfällige durch die erwerbenden Personen übernommene (nicht werthaltige) Darlehensschulden der Gesellschaft gegenüber den veräussernden Personen. Werterholungen solcher Darlehen durch erzielte Gewinne stellen ebenfalls eine geldwerte Leistung an die erwerbenden Personen dar.

Der Käuferschaft wird deshalb eine Frist zur Nachliberierung des Verlustvortrages gewährt. Die Nachliberierung kann entweder durch Einzahlung der Erwerbenden oder durch Umbuchung des Verlustvortrages auf ein Darlehen an diese erfolgen. Aktivdarlehen von Kapitalgesellschaften an beteiligte Personen müssen dem Drittvergleich standhalten.

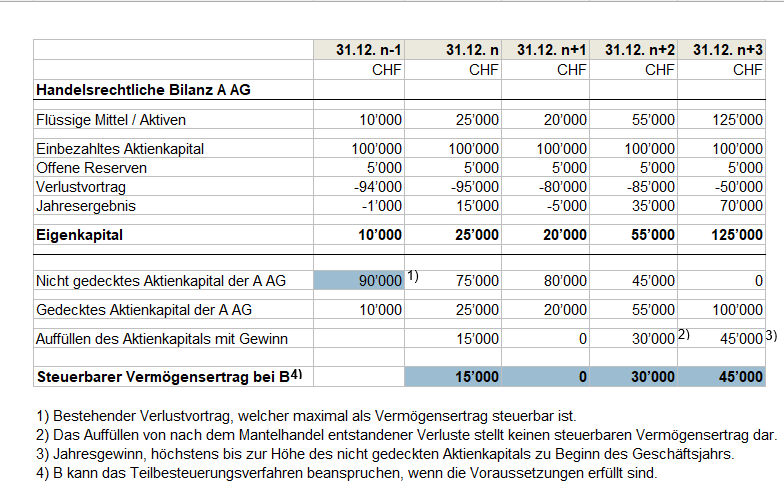

Beispiel zu Ziffer 4.2.2 |

|---|

Die Privatperson B hat am 1. Januar des Jahres n sämtliche Aktien der inaktiven A AG erworben. Einziges Aktivum der A AG waren flüssige Mittel von CHF 10'000 per 31. Dezember n-1. Da B den Verlustvortrag nicht nachliberiert, erzielt B jährlich im Umfang des verminderten Verlustvortrags einen steuerbaren Vermögensertrag. |

|

Fassung vom 8 May 2025