1 Kantons- und Gemeindesteuern

Die kalte Progression ist durch den Grossen Rat per Dekret auszugleichen, wenn sich der Landesindex der Konsumentenpreise um mindestens 3 Prozent verändert hat (Art. 3 Abs. 3 StG). Die Tarifstufen in den Artikeln 42 und 44 (Einkommenssteuertarife) werden durch den Regierungsrat per Verordnung jährlich an den veränderten Geldwert angepasst (Art. 3 Abs. 4 StG).

Für den Ausgleich ist jeweils vom Landesindex der Konsumentenpreise des vorletzten Dezembers vor Inkrafttreten einer Anpassung auszugehen.

Weitere Informationen:

2 Direkte Bundessteuer

Das Eidgenössische Finanzdepartement (EFD) passt sämtliche Tarifstufen und Abzüge jährlich an den Landesindex der Konsumentenpreise an. Massgebend ist dabei jeweils der Indexstand am 30. Juni vor Beginn der Steuerperiode (vgl. Art. 14 Abs. 6 und Art. 39 Abs. 2 DBG). Somit können die angepassten Beträge aufgrund des im Vergleich zu den Kantons- und Gemeindesteuern unterschiedlichen Indexstandes auch unterschiedlich ausfallen.

Weitere Informationen:

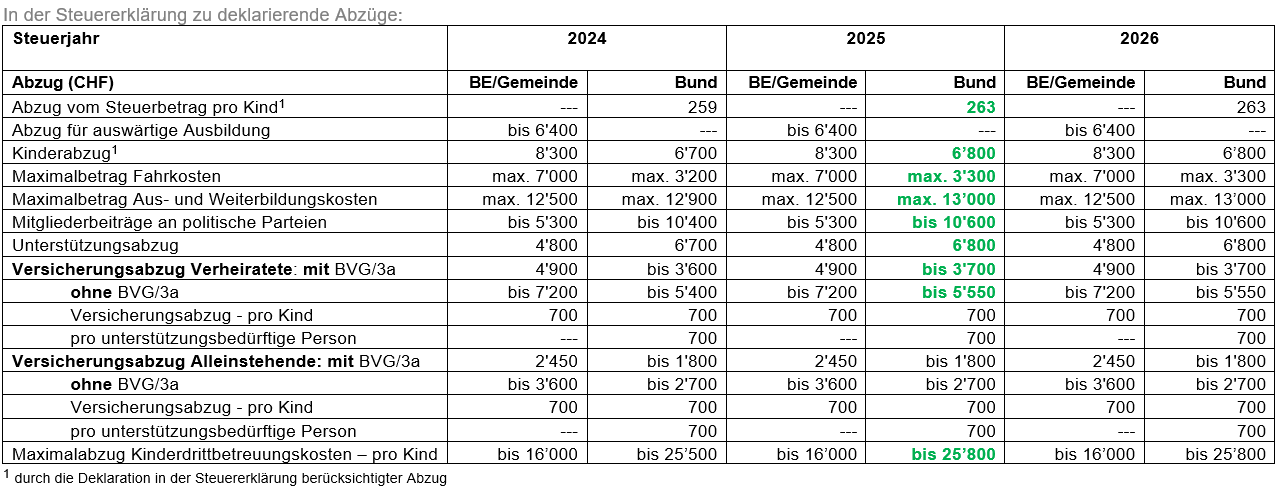

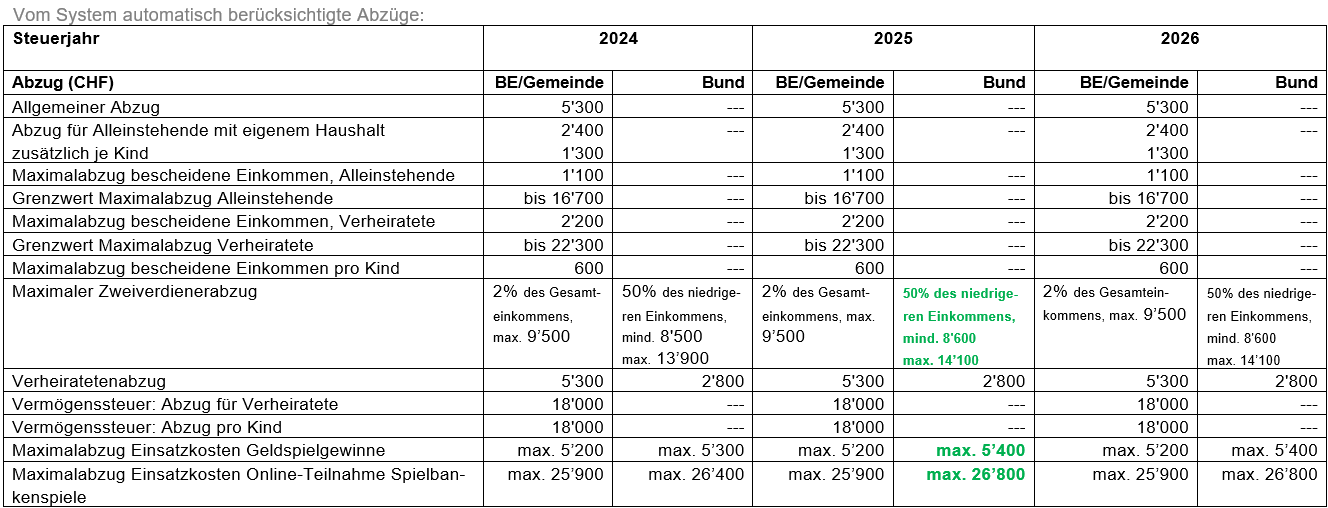

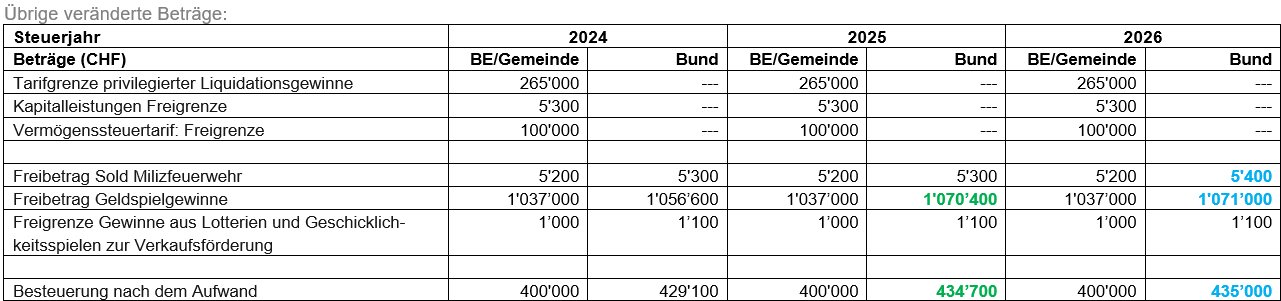

3 Übersicht über die angepassten Beträge nach Steuerjahr

Veränderungen zum Vorjahr sind farblich hervorgehoben.

Fassung vom 14 Jul 2026