1 Impôts cantonaux et communaux

La progression à froid doit être compensée par le Grand Conseil par voie de décret lorsque l’indice suisse des prix à la consommation a subi une modification d’au moins trois pour cent (art. 3, al. 3 LI). Les paliers du barème des articles 42 et 44 (barèmes d’impôt du revenu) sont adaptés chaque année par le Conseil-exécutif par voie d’ordonnance à la nouvelle valeur de l’argent (art. 3, al. 4 LI).

La compensation se fonde sur l’indice suisse des prix à la consommation de l’avant-dernier mois de décembre précédant l’entrée en vigueur de l’adaptation.

Informations complémentaires:

Compensation des effets de la progression à froid pour l'année fiscale 2024

Compensation des effets de la progression à froid pour l’année fiscale 2025

Compensation des effets de la progression à froid pour l’année fiscale 2026

2 Impôt fédéral direct

Le Département fédéral des finances (DFF) adapte chaque année l’ensemble des paliers du barème et les déductions à l’indice suisse des prix à la consommation. Le niveau de l’indice au 30 juin précédant le début de la période fiscale est déterminant (cf. art. 14, al. 6 et art. 39, al. 2 de la loi fédérale du 14 décembre 1990 sur l’impôt fédéral direct, LIFD ; RS 642.11). Ainsi, les montants adaptés peuvent être différents en raison de la différence d'indice par rapport aux impôts cantonaux et communaux.

Informations complémentaires:

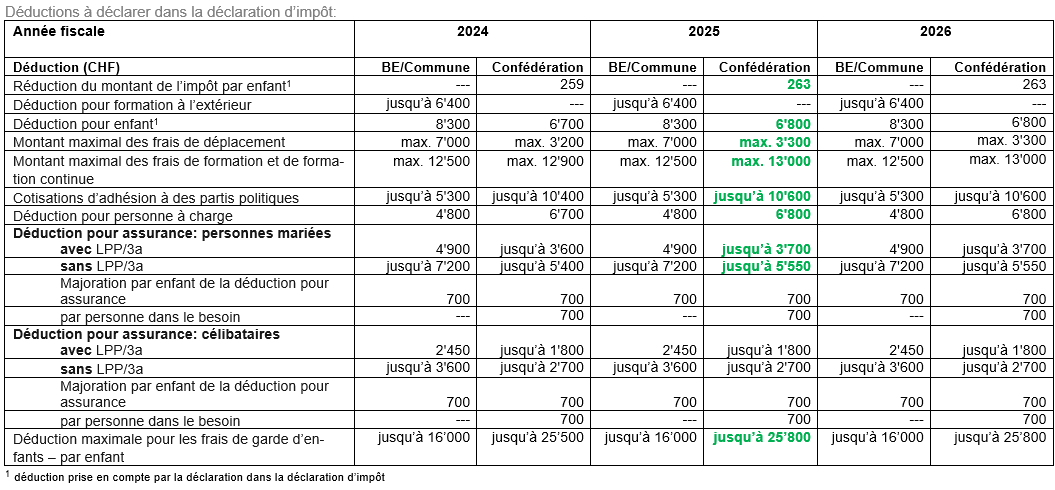

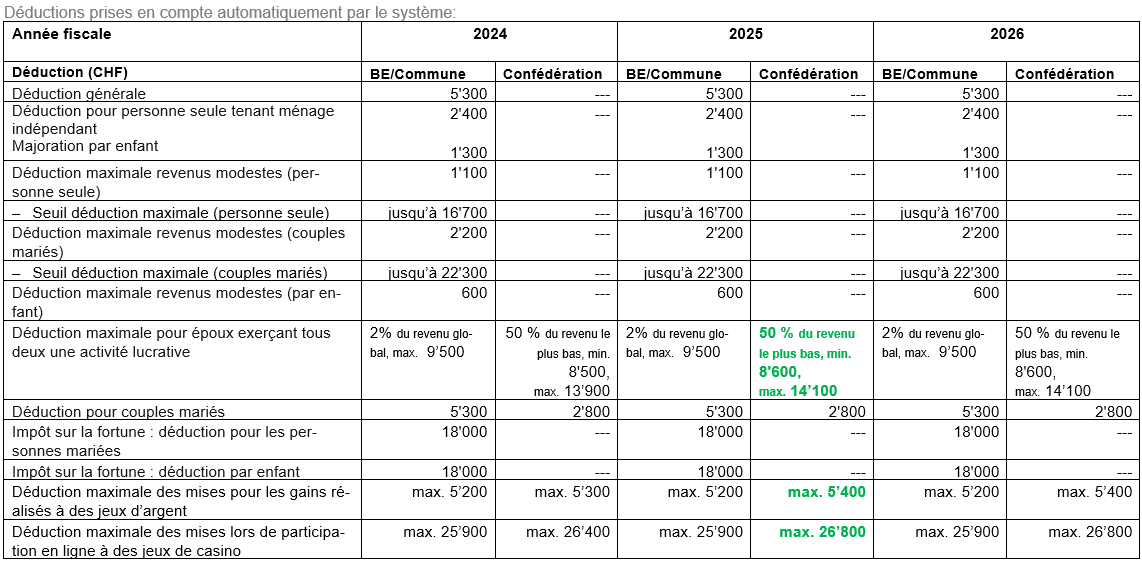

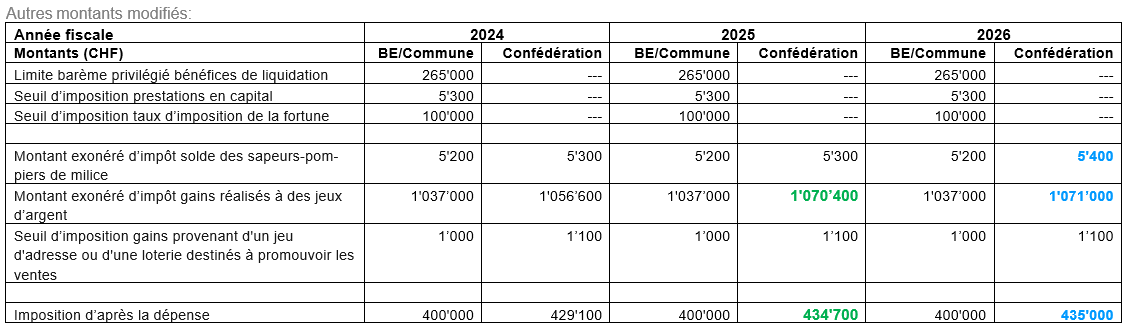

3 Aperçu des montants ajustés par année fiscale

Les modifications par rapport à l’année précédente sont mises en évidence en couleur.

Version du 2 févr. 2026