1 Grundsatz

Bei einem Brand wird der Eigentümer bzw. die Eigentümerin für den Verlust eines Gebäudes durch die Gebäudeversicherung entschädigt (Brandentschädigung). Die Gebäudeversicherung des Kantons Bern versichert Gebäude in der Regel zum Neuwert. Daher liegt die Versicherungsleistung häufig über den Anlagekosten des durch den Brand zerstörten Gebäudes (sog. Brandentschädigungsgewinn).

2 Liegenschaften im Privatvermögen

Bei Grundstücken des Privatvermögens ist die Versicherungsleistung bei den Kantons- und Gemeindesteuern sowie bei der direkten Bundessteuer steuerfrei (Schadenersatz). Dies gilt auch dann, wenn diese höher ist als die Anlagekosten des zerstörten Gebäudes und unabhängig davon, ob wieder ein neues Gebäude erstellt wird.

3 Liegenschaften des Geschäftsvermögens

3.1 Juristische Personen und selbständig Erwerbende (ohne Landwirtschaft)

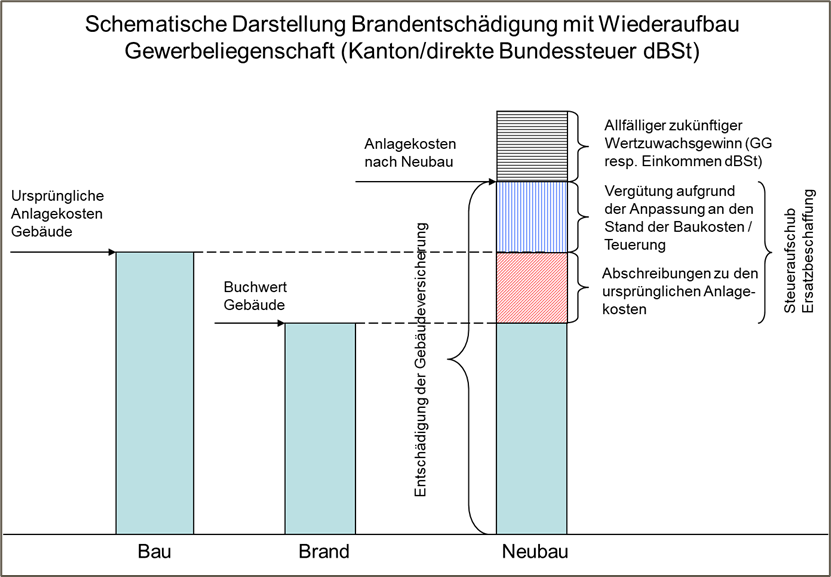

Bei Grundstücken des Geschäftsvermögens sind die Versicherungsleistungen grundsätzlich steuerbar. Der Buchwert des zerstörten Gebäudes kann erfolgswirksam abgeschrieben werden.

Bei einem allfälligen Wiederaufbau können die realisierten stillen Reserven (soweit die Versicherungsleistung den Buchwert des zerstörten Gebäudes übersteigt) auf das wiederaufgebaute Gebäude übertragen werden (Ersatzbeschaffung im Sinne von Art. 133 StG bzw. Art. 30 und 64 DBG).

3.2 Land- und forstwirtschaftliche Grundstücke

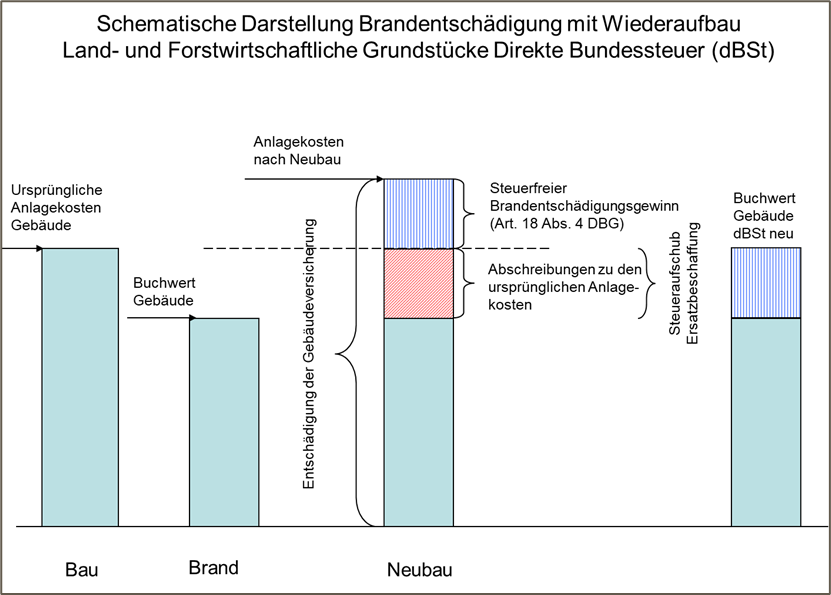

Bei land- und forstwirtschaftlichen Grundstücken stellen die Versicherungsleistungen grundsätzlich steuerbares Einkommen dar, soweit diese den Buchwert übersteigen.

Bei der direkten Bundessteuer sind sie nur im Umfang der wiedereingebrachten Abschreibungen steuerbar (Art. 18 Abs. 4 DBG). Ein darüber hinausgehender Gewinn ist steuerfrei. Bei einem allfälligen Wiederaufbau können die wiedereingebrachten Abschreibungen auf das wiederaufgebaute Gebäude übertragen werden (Ersatzbeschaffung im Sinne Art. 30 DBG).

Für die Kantons- und Gemeindesteuern gilt die vorstehende Ziffer 3.1.

4 Grundstückgewinnsteuer (Privat- und Geschäftsvermögen)

Der Brandfall stellt keine Veräusserung im Sinne der Grundstückgewinnsteuer (GG) dar. Folglich unterliegt die Versicherungsleistung bzw. der Brandentschädigungsgewinn nicht der Grundstückgewinnsteuer (steuerfreier Kapitalgewinn bei Liegenschaften im Privatvermögen, Einkommens- bzw. Gewinnsteuer bei Liegenschaften im Geschäftsvermögen; vgl. vorstehende Ziffern 2 und 3).

Wird ein Gebäude durch einen Brandfall zerstört, verringern sich damit grundsätzlich die Anlagekosten des Grundstücks.

Bei einer späteren Veräusserung des Brandplatzes ohne Gebäude sind die anrechenbaren Anlagekosten um den Anteil für das zerstörte Gebäude zu kürzen.

Wird nach einem Brandfall das Gebäude wieder aufgebaut und später veräussert, so können als Anlagekosten die Kosten für den Landanteil und die Neubaukosten (inkl. Brandentschädigung der Versicherung) geltend gemacht werden.

5 Spenden

Freiwillige Spenden aus dem Privatvermögen von Drittpersonen stellen auch bei Brandfällen grundsätzlich Schenkungen dar, die von der Einkommenssteuer ausgenommen sind. Bei der schenkenden Person ist die Spende steuerlich nicht abzugsfähig. Bei der empfangenden Person unterliegt die Spende der Schenkungssteuer, falls (pro spendende Person) der Freibetrag von CHF 12'000 gemäss Art. 17 ESchG überschritten wird.

Sofern die empfangende Person unterstützungsbedürftig ist (vgl. Unterstützungsbedürftige erwerbsunfähige Personen) sind die Spendeneinnahmen schenkungs- und einkommenssteuerfrei. Die spendende Person kann bei der Einkommenssteuer den Unterstützungsabzug geltend machen, falls die Voraussetzungen erfüllt sind.

Fassung vom 20 Nov 2025