1 Base légale

Les amortissements des actifs justifiés par l’usage commercial sont autorisés, à condition qu’ils soient comptabilisés ou, en cas de comptabilité simplifiée selon l’article 957, alinéa 2 CO, qu’ils apparaissent dans un plan spécial d’amortissements (art. 33, al. 1 resp. art. 91, al. 1 LI/art. 28, al. 1 resp. art. 62, al. 1 LIFD). Il en va de même pour les rattrapages d’amortissements.

Selon l'article 14 de l'ordonnance sur les amortissements (OAm), les personnes physiques ou morales qui, en raison d'une mauvaise marche des affaires, n'ont pas constaté d'amortissements, ou pas assez, sont autorisées à rattraper les amortissements des cinq années précédant la période fiscale considérée.

À l’exception des amortissements opérés sur des actifs qui ont été réévalués (art. 28, al. 3 ou art. 62, al. 3 LIFD), les explications suivantes s’appliquent également pour l’impôt fédéral direct (cf. notice A/1995, ch. 3).

2 Conditions

2.1 En cours de période fiscale avec un amortissement de rattrapage

Indépendamment du résultat annuel imposable, les amortissements obligatoires en vertu du droit commercial suite à une surévaluation des actifs à la date de clôture du bilan constituent des charges justifiées par l’usage commercial en vertu du principe d’autorité du bilan. La preuve de la nécessité commerciale de l’amortissement ou de la valeur vénale inférieure de l’actif à la date de clôture du bilan incombe à la ou au contribuable.

Avant de pouvoir rattraper des amortissements de périodes antérieures, le compte de résultats doit d’abord être débité des amortissements ordinaires maximaux autorisés par l’OAm pour la période fiscale en cours.

Le rattrapage des amortissements ne doit pas donner lieu à des avantages fiscaux injustifiés, comme par exemple une extension de la période de compensation des pertes autorisée par la législation fiscale (art. 35, al. 1 resp. art. 93, al. 1 LI /art. 31, al. 1 resp. art. 67, al. 1 LIFD). Par conséquent, les amortissements de rattrapage ne sont pas autorisés sur le plan fiscal s’ils entraînent une perte fiscale ou creusent une perte fiscale existante au cours de l’année du rattrapage. La perte fiscale est le résultat de l’exercice après prise en compte des pertes imputables de l’exercice précédent.

2.2 Mauvaise marche des affaires les années précédentes

2.2.1 Généralités

On parle de mauvaise marche des affaires les années précédentes lorsque le résultat dégagé par l'entreprise après rectifications fiscales était insuffisant pour pouvoir effectuer les amortissements admis selon l’OAm, de sorte que la réalisation de ces amortissements aurait donc entraîné une perte fiscale ou une augmentation de la perte fiscale enregistrée.

La mauvaise marche des affaires s'apprécie sur la base du résultat annuel imposable avant compensation des pertes. Les résultats exceptionnels ne sont en principe pas exclus. Dans certains cas, on parle de mauvaise marche des affaires lorsque le bénéfice provient, totalement ou essentiellement, de la dissolution comptable de réserves latentes (p. ex. réserves privilégiées sur marchandises).

Un résultat médiocre ou inférieur aux prévisions ne suffit pas en soi pour conclure à une mauvaise marche des affaires. De même, des indicateurs internes défavorables ou un bénéficie brut inférieur au bénéfice usuel du secteur d'activité ne suffisent pas non plus pour conclure à une mauvaise marche des affaires. On ne parle de mauvaise marche des affaires au sens de l'article 14 OAm que lorsque ces facteurs défavorables se traduisent effectivement par un résultat globalement insuffisant ou négatif.

Si, au cours des périodes précédentes concernées, le résultat annuel a été taxé d’office en raison de l’absence ou de l’irrégularité de la comptabilité ou des relevés, les amortissements économiques nécessaires doivent être considérés comme inclus dans la taxation d’office. Les amortissements de rattrapage pour ces périodes fiscales ne sont donc pas autorisés.

2.2.2 Particularités en ce qui concerne les entreprises de personnes

Pour juger d’une mauvaise marche des affaires, le revenu privé des personnes physiques n’entre pas en ligne de compte. Le rattrapage subséquent d’amortissements ne doit pas engendrer une diminution du revenu privé (art. 14, al. 2 OAm).

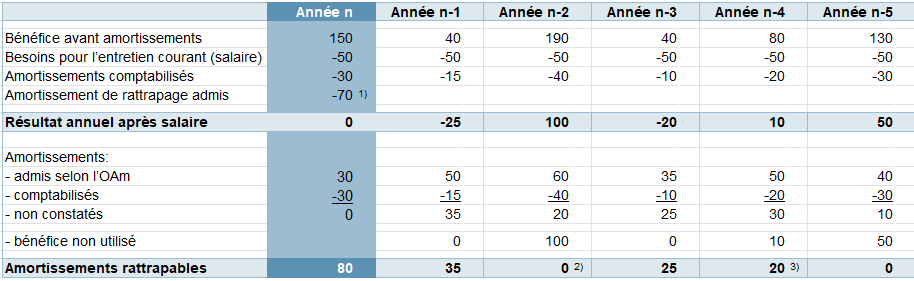

Dans les entreprises de personnes, on parle tout de même de mauvaise marche des affaires lorsque les amortissements admis selon l’OAm n'entraînent pas de perte fiscale, mais qu'ils grèvent le bénéfice imposable de telle sorte que celui-ci ne permet plus à l'entrepreneur ou aux associés de subvenir à leurs besoins. On estime en général que 50 000 francs sont nécessaires à la couverture de ces besoins (exemple 4.1). En tenant ainsi compte d'un «salaire», c'est-à-dire des prélèvements privés nécessaires à la couverture des besoins courants, on traite les entreprises de personnes comme les sociétés de capitaux et les coopératives, au moins jusqu'à un certain point.

2.3 Preuve comptable

En vertu du principe d’autorité du bilan, la ou le contribuable doit en principe répondre des comptes annuels déposés. Les amortissements rattrapés doivent être comptabilisés ou prouvés par un plan d’amortissements continu. (art. 2, al. 3 OAm).

Conformément à l’article 14, alinéa 3 OAm, le rattrapage d’amortissements doit figurer dans des inventaires échelonnés et n’est autorisé que sur la base d’une comptabilité régulière ou de relevés réguliers.

3 Calcul

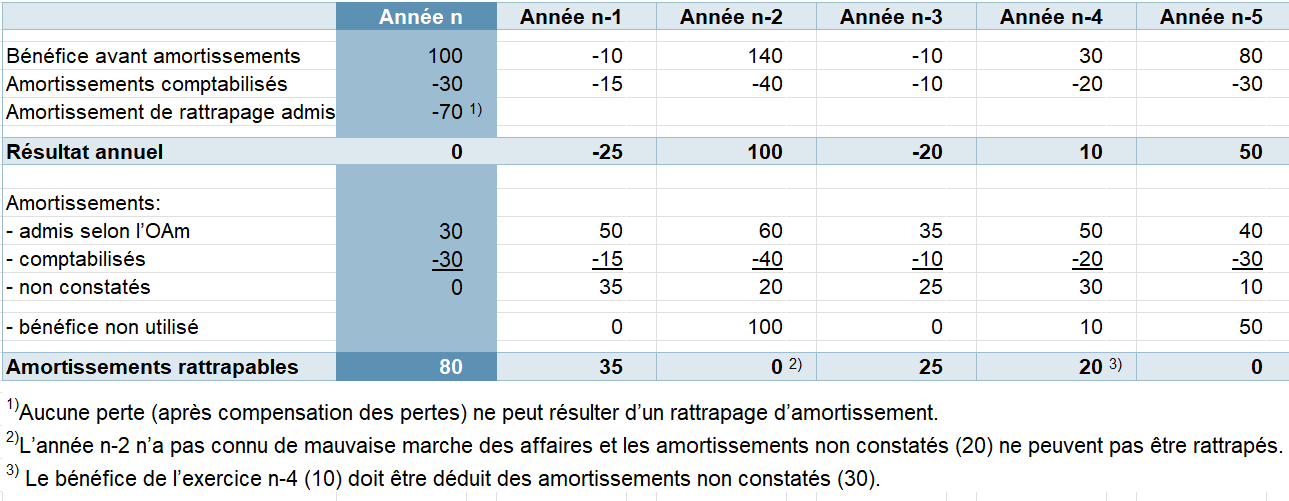

S'il est possible de rattraper des amortissements de plusieurs périodes, on rattrape d'abord ceux des années les plus anciennes.

Le montant des amortissements à rattraper est fonction des taux d'amortissement admis par l’OAm au cours de l'année considérée. Les amortissements à rattraper doivent en principe être retranchés du bénéfice imposable de l'exercice au cours duquel l'amortissement n'a pas été constaté. Cette opération ne concerne pas les bénéfices imposables résultant de la dissolution comptable de réserves latentes ni, pour les entreprises de personnes, ceux qui sont nécessaires à la couverture des besoins courants (exemple 4.1).

4 Exemples

4.1 Entreprise individuelle

4.2 Société de capitaux ou coopérative

Version du 3 oct. 2025