1 Ausgangslage

Eine Leibrente ist eine regelmässige Zahlung, die eine Person (der Rentenempfänger/die Rentenempfängerin) bis zu ihrem Lebensende erhält. Diese Zahlungen erfolgen i.d.R. in Form von Geldleistungen und erfolgen periodisch (z.B. monatlich). Der rechtliche Hintergrund einer Leibrente ist häufig ein Versicherungsvertrag (gem. Versicherungsvertragsgesetz, VVG) oder gelegentlich auch ein Immobilien- oder Unternehmensverkauf. Bei Leibrenten ist jeweils nur ein Teil der Rente steuerbarer (Zins)Ertrag, der Rest ist steuerfreie Kapitalrückzahlung.

Bis Steuerjahr 2024 gilt weiterhin noch eine fixe Quote von 40 Prozent als steuerbarer Ertragsanteil (Zins). Diese Zinskomponente wurde vom Gesetzgeber so festgelegt. In diesem Fall ist die Leibrente zu 100% zu deklarieren. Die Steuerverwaltung kürzt den deklarierten Betrag in diesem Fall von sich aus auf den steuerbaren Zinsanteil von 40%.

Die ab dem Steuerjahr 2025 gültige Regelung (nArt. 7 Abs. 2 StHG) sieht für Renten aus Leibrentenversicherungen (VVG) und für sonstige Leibrenten (übrige Leistungen) neu eine differenzierte Regelung zur Ermittlung des Ertragsanteils vor:

Schweizerische Leibrentenversicherungen nach VVG (Versicherungsvertragsgesetz):

Der Ertragsanteil (%) der «garantierten Leistungen» wird im Zeitpunkt des Vertragsabschlusses festgelegt und bleibt dauerhaft gleich. Der Ertragsanteil allfälliger «Überschussleistungen» beträgt fix 70 Prozent. Die Versicherer bescheinigen den Versicherten jeweils den insgesamt steuerbaren Ertragsanteil.Übrige Leistungen (Ausländischen Leibrentenversicherungen, Leibrenten nach OR und Renten aus Verpfründungsverträgen1):

Der Ertragsanteil (%) wird in Anlehnung an die Rendite der Bundesobligationen jährlich neu festgelegt. Die steuerpflichtigen Personen müssen den Ertragsanteil selber bestimmen.

Diese Änderung führt dazu, dass die steuerpflichtigen Personen ab dem Steuerjahr 2025 nicht mehr (wie zuvor) 100% ihrer Leibrente deklarieren müssen, sondern nur noch den entsprechenden Ertragsanteil. Die Steuerverwaltung des Kantons Bern hat dazu die nachfolgende Übersicht, welche insbesondere die selbst vorzunehmende Berechnung bei den Versicherungen ausserhalb des VVG erklärt, erstellt.

1 Die Verpfründung ist in Artikel 521-529 OR geregelt. Durch den Verpfründungsvertrag verpflichtet sich der Pfründer, dem Pfrundgeber ein Vermögen oder einzelne Vermögenswerte zu übertragen, und dieser, dem Pfründer Unterhalt und Pflege auf Lebenszeit zu gewähren. Der Pfründer tritt in häusliche Gemeinschaft mit dem Pfrundgeber. Dieses Rechtsverhältnis ist heute nur noch selten zu anzutreffen.

2 Leibrentenversicherung gemäss VVG (Lebensversicherung einer Schweizerischen Versicherungsgesellschaft)

Die steuerpflichtige Person deklariert den steuerbaren Ertragsanteil gemäss Bescheinigung des Versicherers. Eine eigene Berechnung ist in diesem Fall nicht nötig. Die Steuerverwaltung kontrolliert die Angaben gestützt auf die Meldungen der Versicherer, die ihr via Eidgenössische Steuerverwaltung (ESTV) zugestellt werden.

3 Übrige Leistungen (Ausländische Versicherungen, Leibrenten nach OR, Verpfründung)

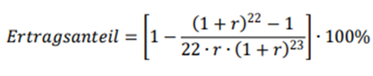

Die steuerpflichtige Person muss in diesen Fällen den steuerbaren Ertragsanteil selber bestimmen und deklarieren. Der Ertragsanteil kann aufgrund der Anwendung der sog. annualisierten Rendite jährlich variieren. Für die Berechnung des Ertragsanteils findet folgende nachfolgende Berechnungsmethode Anwendung (vgl. auch nachfolgendes Berechnungsbeispiel aus der Botschaft des Bundesrates zum Bundesgesetz über die Besteuerung von Leibrenten und ähnlichen Vorsorgeformen vom 24.11.2021 Botschaft):

| Bis 2024 | Ab 2025 |

Ausländischen Leibrentenversicherungen, Leibrenten nach OR und Renten aus Verpfründungsverträgen | 40% | Ertragsanteil in Abhängigkeit zehnjähriger Bundesobligationen

|

Berechnungsbeispiel, ab Seite 18

Die steuerpflichtige Person deklariert in dem Beispiel den selbst bestimmten Ertragsanteil von CHF 1'800 in der Steuererklärung.

Wichtig:

Eine entsprechende Exceltabelle inkl. annualisierter Rendite (r) als Hilfestellung für die Deklaration von übrigen Leistungen in der Steuererklärung ist für das Ausfüllen der Steuererklärung ab 2025 hier abrufbar:

Leibrente - rentes viagères - uebrige - autres_de.xlsx

In diesem Fall ist anschliessend durch die steuerpflichtige Person der selber berechnete Ertragsanteil des jeweiligen Steuerjahres in der entsprechenden Steuererklärung zu deklarieren.

Weitere Informationen:

Besteuerung von Kapitalleistungen aus Leibrentenversicherungen (Säule 3b)

(SSK vom 19.06.2024, gültig ab 01.01.2025)

Fassung vom 20. Jan. 2026