1 Situation initiale

Une rente viagère est un paiement régulier qu’une personne (la/le bénéficiaire) reçoit jusqu’à sa mort. Ces versements, souvent effectués sous forme d’argent et à intervalles réguliers (p. ex. chaque mois), sont généralement encadrés par un contrat d’assurance (selon la loi sur le contrat d’assurance, LCA) ou, occasionnellement, par la vente de biens immobiliers ou d’entreprise. Pour les rentes viagères, seule une partie du montant est considérée comme rendement (intérêts) est imposable, le reste constituant un remboursement de capital non imposable.

Jusqu’à l’année fiscale 2024, une fraction fixe de 40% du montant est considérée comme revenu imposable (intérêts). Cette composante d’intérêt a été déterminée par le législateur. Ainsi, la rente viagère doit être déclarée en totalité, et l’Intendance des impôts réduit ensuite automatiquement ce montant déclaré à la portion imposable de 40%.

À partir de l’année fiscale 2025, une nouvelle réglementation (nouvelle version de l’art. 7, al. 2 LIHD) entrera en vigueur, modifiant la manière de calculer la part de rendement des rentes issues d’assurances de rentes viagères (LCA) et d’autres types de rentes viagères (autres prestations):

Assurances suisses de rentes viagères (LCA): la part (en %) de rendement des «prestations garanties» est déterminée lors de la conclusion du contrat et reste inchangée. Pour les éventuelles «prestations excédentaires», cette part est fixée à 70%. Les assureurs attestent aux assurés le montant total de la part de rendement imposable.

Autres prestations (prestations provenant d’assurances de rentes viagères étrangères, rentes viagères selon le CO et rentes issues de contrats d’entretien viager1): la part de rendement (%) est fixée chaque année en fonction du rendement des obligations de la Confédération. Les contribuables doivent déterminer eux-mêmes la part de rendement.

Ce changement signifie que les contribuables ne seront plus tenus de déclarer 100% de leur rente viagère comme auparavant, mais uniquement la part de rendement concernée. L’Intendance des impôts du canton de Berne a établi l’aperçu ci-après expliquant spécifiquement comment calculer soi-même cette part pour les assurances non régies par la LCA.

1 Le contrat d’entretien viager est régi par les articles 521 à 529 CO. Le contrat d’entretien viager est celui par lequel l’une des parties s’oblige envers l’autre à lui transférer un patrimoine ou certains biens, contre l’engagement de l’entretenir et de la soigner sa vie durant. Le créancier vit dans le ménage du débiteur. Cette relation juridique est rare de nos jours.

2 Assurances de rentes viagères selon la LCA (assurance-vie d’une compagnie d’assurance suisse)

La/le contribuable doit déclarer la part de rendement imposable selon le certificat fourni par l’assureur. Il n’est pas nécessaire de procéder à un calcul personnel dans ce cas. L’Intendance des impôts vérifie les informations basées sur les déclarations des assureurs, qui lui sont transmises par l’Administration fédérale des contributions (AFC).

3 Autres prestations (assurances étrangères, rentes viagères selon le CO et rentes issues de contrats d’entretien viager)

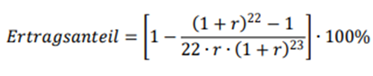

Dans ces cas, il incombe à la/au contribuable de déterminer et déclarer par elle-même/lui-même la part de rendement imposable. Cette part peut fluctuer annuellement en raison du rendement annualisé appliqué. La méthode de calcul suivante est utilisée pour déterminer cette part de rendement (voir aussi l’exemple de calcul ci-après extrait du message du Conseil fédéral du 24 novembre 2021 concernant la loi fédérale sur l’imposition des rentes viagères et des formes de prévoyance similaires):

| Jusqu'en 2024 | A partir de 2025 |

Assurances de rentes viagères étrangères, rentes viagères selon le CO et rentes issues de contrats d’entretien viager | 40% | Part de rendement en fonction des obligations de la Confédération à dix ans Taux d’intérêt et cours de change actuels (snb.ch)

|

Exemple de calcul, à partir de la page 18

Dans l’exemple, la/le contribuable déclare la part de rendement qu’elle/il a elle-même/lui-même déterminée, soit 1800 francs, dans sa déclaration d’impôt.

Remarque:

Un tableau Excel incluant le rendement annualisé (r) est disponible ici pour faciliter la déclaration des autres prestations dans la déclaration d’impôt 2025 :

Leibrente - rentes viagères - uebrige - autres.xlsx

Dans ce cas, la/le contribuable devra déclarer elle-même/lui-même la part de rendement calculée pour l’année fiscale concernée dans la déclaration d’impôt concernée.

Informations complémentaires:

Imposition des prestations en capital découlant d’assurances de rente (pilier 3b)

(CSI du 19.06.2024, valable à partir du 01.01.2025)

Version du 20 janv. 2026