Erläuterung zu Artikel 20 des Erbschafts- und Schenkungssteuergesetzes (Art. 20 EschG):

I. Zusammenrechnung von Mehrfachzuwendungen

Durch Abs. 1 dieser Bestimmung soll verhindert werden, dass eine Aufteilung von Zuwendungen in mehrere Teilbeträge die Progression der Erbschafts- und Schenkungssteuer bricht. Erhält also der Steuerpflichtige von der gleichen Person innert 5 Jahren mehrere Zuwendungen, sind die Zuwendungen zu einem Gesamtbetrag zusammenzurechnen. Ob die Vermögenszuwendung aus einer Erbschaft oder einer Schenkung stammt, ist unbeachtlich. Aus diesem Grunde müssen in der Steuererklärung auch Schenkungen unter CHF 12'000 deklariert werden (vgl. Bemerkung zu Art. 17 ESchG).

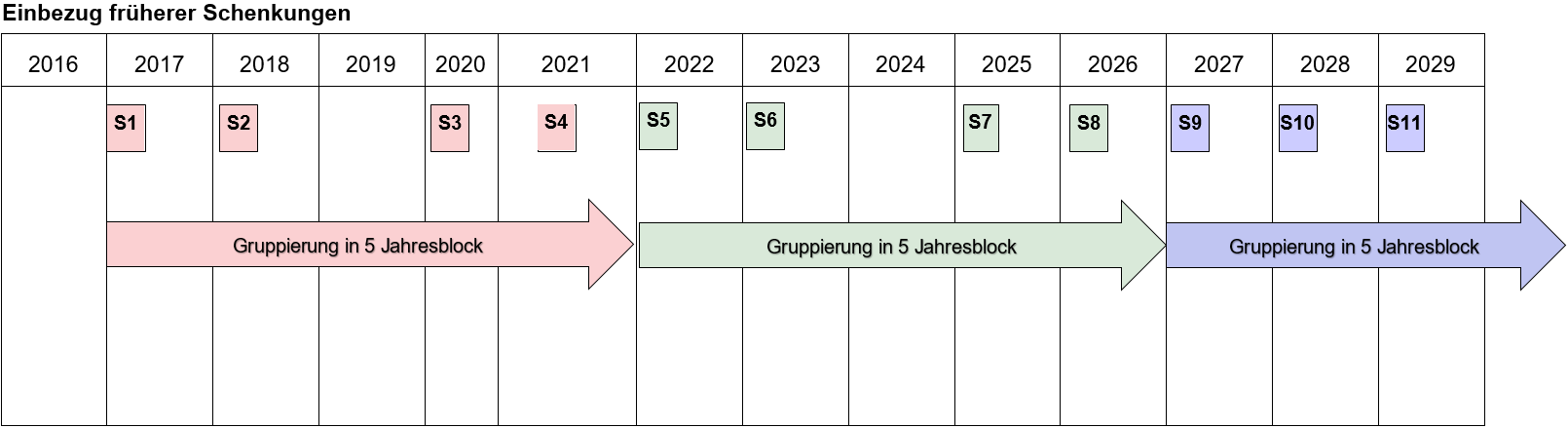

Die Fünf-Jahre-Regel von ESchG 20 I führt dazu, dass «blockweise» besteuert und bemessen wird. Mit der ersten Schenkung beginnt der Block von fünf Jahren (Schenkungen S1 bis und mit S4). Eine Schenkung im Jahr 2022 (S5) gehört mithin in den nächsten Fünf-Jahres-Block und wirkt nicht zurück auf Schenkungen S1 bis S4.

II. Interkantonales bzw. internationales Verhältnis

Durch den Progressionsvorbehalt von Abs. 2 wird dem Grundsatz der Besteuerung nach der wirtschaftlichen Leistungsfähigkeit Ausdruck verliehen. Die Steuerpflichtigen müssen daher den gesamten Vermögensanfall deklarieren und nicht nur diejenigen Faktoren, die im Kanton Bern zu besteuern sind. Die Steuerfreibeträge und die Abzüge werden im Verhältnis des im Kanton Bern steuerbaren Vermögensanfalls gewährt.

Die beweglichen und unbeweglichen Nachlassaktiven sind nach den bundesgerichtlichen Regeln auf die berechtigten Kantone zu verteilen, wobei bei unbeweglichem Vermögen der sogenannte Repartitionswert zu berücksichtigen ist. Für den Nettonachlass I sind die Nachlasspassiven sodann im Verhältnis der Nachlassaktiven zu verteilen. Zur Berechnung der Besteuerungsquote des Kantons Bern ist der berechnete Nettonachlass I wieder um die Differenz der Repartitionswerte (Repartitionsaufrechnung) zu korrigieren.

Beispiel:

Erblasser E wohnte im Kanton Solothurn. Einziger Erbe ist der Neffe N. Seinem langjährigen Freund F vermacht E CHF 200'000.

Der Nachlass besteht aus beweglichem Vermögen von CHF 1'000'000 und einem Grundstück im Kanton Bern mit einem amtlichen Wert von CHF 3'000'000. Die Schulden betragen CHF 1'000'000.

Der interkantonale Repartitionswert bei nichtlandwirtschaftlichen Grundstücken ist für den Kanton Bern 125% (vgl. SSK, Kreisschreiben 22 vom 22.3.2018, Stand 26.8.2020), so dass bei einem amtlichen Wert von CHF 3’000'000 ein Repartitionswert von CHF 3’750'000 resultiert.

Die Steuerausscheidung erfolgt vereinfacht wie folgt:

| Total | Kanton BE | Kanton SO |

|---|---|---|---|

bewegliches Vermögen | 1’000’000 |

| 1’000’000 |

unbew. Vermögen Repartitionswert | 3’750’000 | 3’750’000 |

|

Aktiven | 4’750’000 | 3’750’000 | 1’000’000 |

Verhältnis für Schuldenverlegung | 100% | 79% | 21% |

Schulden | -1’000’000 | -789’474 | -210’526 |

Nettonachlass I | 3’750’000 | 2’960’526 | 789’474 |

Korrektur Repartitionswert | -750’000 | -750’000 | 0 |

Nettonachlass II | 3’000’000 | 2’210’526 | 789’474 |

Quotale Besteuerungsbefugnis BE | 100% | 74% | 26% |

Der Kanton Bern besteuert in der Folge sowohl den Erbanfall von N als auch das Vermächtnis von F zu 74%, während der Kantons Solothurn jeweils zu 26% zum Zuge kommt.

Hinweis: Dieses Vorgehen setzt den BGE 9C_102/2023 vom 2.11.2023 um und gilt für alle zum Zeitpunkt des Entscheids hängigen Veranlagungen. Das Bundesgericht hatte in seinem Entscheid die Praxis insofern präzisiert bzw. angepasst, als die quotale Besteuerung nach der Lage der Aktiven (im Beispiel oben BE = 79% und SO = 21%) nicht mehr zulässig ist. Zu einer Analyse des Entscheids vgl. Adriano Marantelli, Bemerkungen zum BGE 9C_102/2023 vom 2. November 2023, BVR 2024/3 105 ff.)

Bei der Schenkung von Einzelobjekten gibt es keine interkantonale bzw. internationale Steuerausscheidung.

Fassung vom 19 Jul 2024