Informationen für betroffene Unternehmen:

Wir haben Informationen zur konkreten Deklaration und Registrierung sowie Kontaktadressen in einem Merkblatt erstellt: Merkblatt

1 Ausgangslage

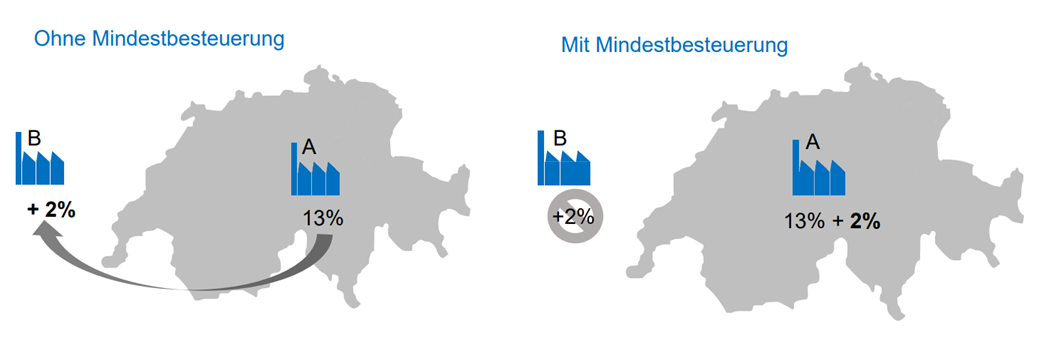

Im internationalen Unternehmenssteuerrecht besteuert grundsätzlich jedes Land nur die inländischen Einkünfte eines multinationalen Unternehmens. Bei den ausländischen wird unterstellt, dass sie dort versteuert werden, wo sie erzielt werden. Durch – legale – Gewinnverschiebungen ist es in diesem System möglich, dass gewisse Einkünfte tief oder gar nicht besteuert werden.

Säule 2 des OECD/G20-Projekts zur Besteuerung der digitalen Wirtschaft sieht deshalb eine Mindestbesteuerung von 15 % auf Unternehmensgewinne gemäss einer international vereinheitlichten Bemessungsgrundlage vor, um so den Steuerwettbewerb zu begrenzen. Staaten in aller Welt haben vereinbart, eine zusätzliche Besteuerung der ausländischen Einkünfte multinationaler Konzerne, die ihren Sitz auf ihrem Gebiet haben, mindestens bis zum vereinbarten Mindestsatz durch andere Länder zu gestatten. So soll ein gegenseitiges Netz von Zugriffsrechten verhindern, dass die Mindestbesteuerung unterschritten wird.

Die Schweiz stellt diese Besteuerung selbst sicher, um nicht Steuersubstrat ans Ausland abzutreten. Erreicht wird dies mit einer sogenannten «Ergänzungssteuer» auf Stufe Bund, welche zum Tragen kommt, wenn die geforderten 15 % nicht erreicht werden.

Quelle: Präsentation des Bundes zur Vernehmlassung der Verfassungsbestimmung, abrufbar hier.

Die Ergänzungssteuer wurde mit einer Verfassungsbestimmung und einer Umsetzungsverordnung auf Stufe Bund rasch umgesetzt. Die Verordnung des Bundesrates soll dereinst durch eine ordentliche Gesetzesvorlage (Änderung DBG, StHG) abgelöst werden.

2 Stand des Geschäftes und Umsetzung

Anlässlich der Volksabstimmung vom 18. Juni 2023 wurde die Umsetzung des OECD/G20-Projekts zur Mindestbesteuerung mit 78,5 % Ja-Stimmen gegen 21,5 % Nein-Stimmen angenommen. Zur Dokumentation siehe OECD-Mindestbesteuerung (admin.ch).

Die Einführung wurde per 1.1.2024 beschlossen. Zudem hat der Bundesrat die internationale Ergänzungssteuer (sogenannte income inclusion rule, kurz IIR) per 1. Januar 2025 eingeführt. Nun soll die Mindestbesteuerungsverordnung um die Regeln zur internationalen Berichtspflicht (GloBE Information Return, GIR) ergänzt werden (Medienmitteilung des Bundesrats vom 30.04.2025).

Weitere Infos:

Umsetzung der OECD-Mindeststeuer in der Schweiz (admin.ch)

3 Chronologie

30.04.2025 – Der Bundesrat eröffnet die Vernehmlassung zur Anpassung der Mindestbesteuerungsverordnung (MindStV).

Die MindStV soll um die Regeln zur internationalen Berichtspflicht (GloBE Information Return, GIR) ergänzt werden. Diese Berichtspflicht betrifft multinationale Unternehmensgruppen, die der OECD-Mindestbesteuerung unterliegen, und reduziert zugleich deren administrative Mehrbelastung.

29.01.2025 – Vernehmlassung zur Genehmigung der multilateralen Vereinbarung

Der Bund führt eine Vernehmlassung zur Genehmigung der multilateralen Vereinbarung der zuständigen Behörden über den Austausch von Global Anti-Base Erosion (GloBE)-Informationen durch.

Der Kanton stimmt der Vorlage in seiner Stellungnahme vom 26.03.2025 zu: Vernehmlassung des Bundes: Genehmigung der multilateralen Vereinbarung der zuständigen Behörden über den Austausch von Global Anti-Base Erosion (GloBE)-Informationen

20.11.2024 – Beschluss des Bundesrates, die Verordnung über die Mindestbesteuerung grosser Unternehmensgruppen (Mindestbesteuerungsverordnung) anzupassen.

Um die IIR (internationale Ergänzungssteuer) in der Schweiz per 1. Januar 2025 in Kraft zu setzen, muss die Mindestbesteuerungsverordnung entsprechend angepasst werden.

Verordnung zur Umsetzung der OECD-Mindestbesteuerung wird angepasst

04.09.2024 – Beschluss des Bundesrates zur Einführung der internationalen Ergänzungssteuer (IIR) auf den 1. Januar 2025

Der Bundesrat hat an seiner Sitzung vom 4. September 2024 beschlossen, die sogenannte Income Inclusion Rule (IIR) per 1. Januar 2025 in Kraft zu setzen.

Internationale Ergänzungssteuer IIR soll 2025 in Kraft treten»

22.12.2023 – Beschluss des Bundesrates zur Einführung der OECD/G20-Mindestbesteuerung auf den 1. Januar 2024

Der Bundesrat hat an seiner Sitzung vom 22. Dezember 2023 beschlossen, die Ergänzungssteuer im Inland ab dem 1. Januar 2024 zu erheben.

Einführung der OECD/G20-Mindestbesteuerung auf den 1. Januar 2024 (admin.ch)

13.12.2023 – Einführungsverordnung zur Berücksichtigung der Gemeinden

Der Rohertrag der Ergänzungssteuer steht zu 75 Prozent den Kantonen zu. Den Kantonen verbleibt zu regeln, wie die Gemeinden an diesen 75 Prozent «angemessen zu berücksichtigen» sind. Der Regierungsrat hat folgende Aufteilung beschlossen: 62 Prozent (Kanton), 33 Prozent (Einwohnergemeinden) und 5 Prozent (Kirchgemeinden). Für die Verteilung unter den betroffenen Gemeinden wird auf die Höhe des «massgebenden Gewinns» abgestellt.

Da die Bestimmungen zur Ergänzungssteuer bereits am 1. Januar 2024 in Kraft treten, wird die Berücksichtigung der Gemeinden vorläufig mittels Einführungsverordnung durch den Regierungsrat geregelt. Eine Ablösung durch eine Gesetzesbestimmung erfolgt im Rahmen der nächsten Steuergesetzrevision, voraussichtlich per 2027.

Der Verteilmechanismus der Ergänzungssteuer wird in einem separaten Beitrag mit Beispielen erläutert:

06.09.2023 – Stellungnahme des Kantons Bern

Der Regierungsrat hat der Umsetzungsverordnung im Grundsatz zugestimmt und weist auf gewisse Umsetzungsprobleme für die Kantone hin.

Stellungnahme des Regierungsrates vom 6. September 2023

24.05.2023 – Vernehmlassung zum zweiten Teil der Umsetzungsverordnung

Der Bundesrat hat an seiner Sitzung vom 24. Mai 2023 die Vernehmlassung zu weiteren Bestimmungen der Verordnung eröffnet, mit denen insbesondere das Steuerverfahren in der Schweiz präzisiert wird. Die Vernehmlassung dauert bis zum 14. September 2023

Medienmitteilung des Bundesrates vom 24.05,2023

09.11.2022 – Stellungnahme des Kantons Bern zum ersten Teil der Umsetzungsverordnung

Der Regierungsrat stimmt dem Verordnungsentwurf im Grundsatz zu, insbesondere der schrittweisen Vorgehensweise und der inhaltlichen Übernahme der Mustervorschriften ins nationale Recht mittels Rechtsverweis. Er weist einzig darauf hin, dass die ausformulierten Verordnungsbestimmungen nicht in allen Punkten mit den Mustervorschriften übereinstimmen und allenfalls unvollständig sind.

17.08.2022 – Vernehmlassung zum ersten Teil der Umsetzungsverordnung

Auf der Grundlage der Verfassungsänderung wird die Mindestbesteuerung vorübergehend mittels Mindestbesteuerungsverordnung (MindStV) umgesetzt. Die Vernehmlassungsfrist dazu dauert bis zum 17. November 2022.

Medienmitteilung des Bundesrates vom 17.08.2022

23.06.2022 – Bund kommuniziert Verteilschlüssel zur Ergänzungssteuer

Gestützt auf das Ergebnis der Vernehmlassung soll der Bund zu 25 % an den Einnahmen aus der Ergänzungssteuer partizipieren und diese Mittel zu Gunsten des Standorts Schweiz verwenden. Die übrigen 75 % gehen an Kantone und Gemeinden.

Medienmitteilung des Bundesrates vom 23.06.2022

07.04.2022 – Stellungnahme des Kantons Bern zur Verfassungsnorm

Der Regierungsrat begrüsst die Einführung einer Ergänzungssteuer, äussert aber Bedenken, dass der vorgeschlagene Verteilmechanismus den nationalen Steuerwettbewerb verschärfen werde.

Medienmitteilung der Finanzdirektion vom 07.04.2022

Stellungnahme des Kantons Bern vom 06.04.2022

11.03.2022 - Bundesrat eröffnet Vernehmlassung zur Verfassungsnorm

Der Bundesrat will das OECD/G20-Projekt zur Besteuerung der digitalen Wirtschaft in der Schweiz mit einer Verfassungsnorm und mit Übergangsbestimmungen etappenweise umsetzen.

Medienmitteilung des Bundesrates vom 11.03.2022

13.01.2022 – Umsetzung mit einer Verfassungsänderung

Der Bundesrat hat an seiner Sitzung vom 12. Januar 2022 beschlossen, die von der OECD und den G20 Staaten vereinbarte Mindeststeuer für bestimmte Unternehmen mit einer Verfassungsänderung umzusetzen. Basierend darauf soll eine temporäre Verordnung sicherstellen, dass die Mindeststeuer auf den 1. Januar 2024 in Kraft treten kann. Das Gesetz wird im Nachgang auf dem ordentlichen Weg erlassen.

Medienmitteilung des Bundesrates vom 13.01.2022

20.12.2021 – OECD erlässt Musterregeln für die Mindestbesteuerung

Die OECD hat am 20. Dezember 2021 Musterregeln (“Global Anti-Base Erosion Model Rules (Pillar Two | OECD”) für die Säule 2 erlassen. Zum besseren Verständnis gibt es zudem eine Zusammenfassung und ein Fact sheet sowie FAQ 1.

Fassung vom 16 Jun 2025