Hinweis: Beim vorliegenden Beitrag handelt es sich um Einzelfragen im Zusammenhang mit Photovoltaik- und Solarthermieanlagen. Für die allgemeinen Grundsätze siehe

1 Grundvoraussetzungen zum Abzug als Investitionskosten, die dem Energiesparen und dem Umweltschutz dienen

Bei der Installation einer Photovoltaik- oder Solarthermieanlage (nachfolgend: Anlage) handelt es sich um Investitionskosten, die dem Energiesparen und dem Umweltschutz dienen. Wird an einem Gebäude eine solche Anlage erstellt, werden die Investitionskosten beim Einkommen als Unterhalt in Abzug gebracht. Dabei müssen folgende Voraussetzungen kumulativ erfüllt sein:

1.

| Grundeigentum vorhanden

| Nur Grundeigentümer/-innen bzw. nutzniessungsberechtigte Personen des Grundstückes können die Investitionskosten abziehen. Mieter/-innen oder (Wohnbau-)Genossenschafter/-innen können keinen Abzug beanspruchen. |

2.

| Eigentum an Anlage

| Wer den Abzug beanspruchen will, muss Eigentum an der Anlage haben. Es darf kein Eigentumsvorbehalt zugunsten einer anderen Person oder eine Dienstbarkeit vorliegen. Die Vertragsausgestaltung ist massgebend. Wer eine Anlage mietet oder least, hat kein Eigentum an der Anlage. |

3.

| Anlage auf dem Grundstück des Grundeigentümers/der Grundeigentümerin

| Die Anlage muss auf dem Grundstück des Grundeigentümers/der Grundeigentümerin befestigt sein. Eine Anlage, welche auf einem fremden Grundstück installiert wird (z.B. auf dem Nachbarsgrundstück), berechtigt grundsätzlich nicht zum Abzug. Ein Abzug kann möglich sein, wenn die Anlage dem Eigenverbrauch dient und ein sachlicher Konnex zum eigenen Grundstück besteht (vgl. Ziff. 5). |

4.

| Anlage selbst berechtigt zum Abzug

| Die Anlage muss als abzugsfähige Anlage qualifizieren. Anlagen, welche nicht fest mit der Liegenschaft verbunden sind, berechtigen nicht zum Abzug (z.B. mobile Plug-&-Play Anlagen auf dem Balkon). Eine gewisse Dauerhaftigkeit und Intensität der Verbindung ist notwendig. |

Vgl. Übersicht in Ziff. 7.

2 ZEV

Schliessen sich mehrere Parteien zusammen, um den selbst produzierten Strom einer Anlage gemeinsam zu nutzen, können sie einen sog. (virtuellen) Zusammenschluss zum Eigenverbrauch bilden (ZEV oder vZEV). Der durch die Anlage erzeugte Strom kann dadurch effizient genutzt werden. Die Abrechnung erfolgt innerhalb des Zusammenschlusses.

Steuerliche Behandlung der Investition und jährlicher Unterhalt

Bei der gemeinsamen Nutzung durch einen ZEV ergeben sich grundsätzlich die gleichen Steuerfolgen, wie bei einer Anlage zur alleinigen Nutzung (siehe Photovoltaikanlagen und Solarthermieanlagen im Privatvermögen (ab 1.1.2024)).

Befindet sich die Anlage nur auf einem Grundstück, obwohl der ZEV mehrere (Nachbar-)Grundstücke beinhaltet, kann grundsätzlich nur diejenige Person die Investitionskosten geltend machen, auf deren Grundstück sich die Anlage befindet. Der Abzug beschränkt sich auf die Investitionskosten, welche der Grundeigentümer/die Grundeigentümerin selbst getragen hat.

Beteiligen sich mehrere Stockwerkeigentümer/-innen oder Miteigentümer/-innen der Liegenschaft finanziell an der Investition, können die Investitionskosten entsprechend ihrem Anteil zum Abzug gebracht werden.

Dasselbe gilt für den jährlichen Unterhalt an der Anlage.

Beispiel 1: A, B und C besitzen angrenzende Einfamilienhäuser. A entscheidet sich, eine PV-Anlage zu installieren und zusammen mit B und C einen ZEV zu bilden. B und C werden den Solarstrom von A beziehen. Nur A kann für die Investitionen den Abzug geltend machen. Variante: A, B und C möchten gemeinsam in eine Anlage investieren. Diese soll auf dem Dach von A installiert werden. Mangels gegenteiliger Vereinbarung steht die Anlage im Eigentum von A. Die Investitionsbeiträge von B und C werden als Darlehen qualifiziert. A kann den gesamten Kaufpreis als Investitionskosten abziehen. B und C können keine Investitionskosten in Energiesparmassnahmen geltend machen, weil ihnen die Anlage nicht gehört. B und C deklarieren das Darlehen an A in ihrem Wertschriftenverzeichnis. |

Steuerliche Behandlung von Einkünften aus Photovoltaik- und Solarthermieanlagen

Der Erlös aus dem Verkauf von selbst produziertem Strom ist im Umfang des Eigenbedarfs steuerfrei (sog. «Nettoprinzip»). Das Nettoprinzip ist nur anwendbar, wenn sich die Anlage auf der (anteiligen) Liegenschaft der Person befindet, welche auch Eigentum an der Anlage hat und diese Person selbst dort wohnt.

In allen anderen Fällen ist der verkaufte Strom an die ZEV-Teilnehmer steuerbarer Ertrag (z.B. bei Mietverhältnissen oder bei einem ZEV mit Nachbargrundstücken, auf welchen sich keine Anlage befindet). Deren Eigenbedarf kann nicht abgezogen werden.

Beispiel 2: D, E und F besitzen Stockwerkeinheiten in einem Dreifamilienhaus. F vermietet seine Wohnung (welche er im Privatvermögen hält) an Drittpersonen. D, E und F entscheiden sich gemeinsam, eine PV-Anlage zu installieren und einen ZEV zu bilden. D, E und die Mieter werden den Solarstrom der Anlage beziehen. Die Mieter kaufen den von der Anlage produzierten Strom zu einem vereinbarten Preis. D, E und F können die Investitionskosten für die Anlage anteilig zum Abzug bringen. Der Verkauf des Stroms an die Mieter zählt zum Erlös des ZEV. Für D und E gilt das Nettoprinzip, sie können daher ihre Stromkosten vom Erlös aus dem Verkauf von Strom abziehen. F versteuert anteilig alle Erlöse aus dem Verkauf von Strom (an den Netzbetreiber und an seine Mieter). Das Nettoprinzip ist für F nicht anwendbar. |

Die Bagatellfreigrenze von Anlagen mit einer Maximalleistung von 10 kWp gilt für die gesamte Anlage, nicht pro Mitglied des ZEV (d.h. massgebend ist die Grösse der Anlage, nicht der Anteil des ZEV-Mitglieds).

Die Photovoltaik- und Solarthermieanlage als Vermögenswert

Photovoltaik- und Solarthermieanlagen werden mit 20% ihres Anschaffungswerts im Vermögen besteuert. Wer Eigentum an einer Anlage hat, die sich auf dem eigenen Grundstück befindet, deklariert die Anschaffungskosten bei den Grundstücken im Formular 7 (allenfalls anteilig beim Stockwerkeigentum).

Wer Miteigentum an einer Anlage hat, welche sich nicht auf dem eigenen Grundstück befindet, deklariert den Steuerwert seines Anteils an der Anlage als übriges Vermögen. Der Steuerwert beträgt 20% des Anschaffungswerts.

3 Contracting

Die Grundeigentümer/-innen beauftragen einen Energiedienstleiter (sog. Contractor), auf ihrem Dach (bzw. ihrem Grundstück) eine Anlage zu planen, zu installieren und während einer vertraglich festgelegten Zeitdauer zu betreiben.

Die Grundeigentümer/-innen erhalten allenfalls eine Entschädigung für das Zurverfügungstellen ihres Dachs und/oder können den Strom zu günstigen Konditionen beziehen. Es ist möglich, dass die Grundeigentümer/-innen dem Contractor ein jährliches Entgelt (sog. Contractinggebühren) bezahlen müssen.

In der Regel wird vertraglich vereinbart, dass das Eigentum an der Anlage beim Contractor verbleibt. Die vertragliche Regelung über das Eigentum geht dem Akzessionsprinzip von Art. 642 Abs. 1 ZGB vor, da es sich hierbei um dispositives Recht handelt (BGer 9C_630/2023 vom 22.11.2023, E. 2 ff.)

Da der Grundeigentümer bzw. die Grundeigentümerin kein Eigentum an der Anlage hat, können weder die Installationskosten noch die jährlichen Contractinggebühren noch sonstige Unterhaltskosten abgezogen werden. Die Anlage ist nicht im Vermögen zu versteuern, da die Anlage dem Contractor gehört.

Wird die Anlage zu einem späteren Zeitpunkt vom Contractor abgekauft, kann der Kaufpreis nicht als Investitionskosten, die dem Energiesparen und dem Umweltschutz dienen, geltend gemacht werden. Es handelt sich um den Kauf einer bestehenden Anlage und nicht um Installationskosten. Nach dem Kauf ist die Anlage im Vermögen zu versteuern.

Erhält der Grundeigentümer bzw. die Grundeigentümerin ein Entgelt für die Nutzung des Dachs, stellt dies steuerbares Einkommen aus unbeweglichem Vermögen dar. Ohne anderslautende Vereinbarungen sind die Einspeisevergütungen durch den Contractor zu versteuern.

Ob ein Contracting oder allenfalls ein Kauf mit Abzahlung (vgl. Ziff. 4) vorliegt, wird anhand des konkreten Vertrags beurteilt.

Beispiel: A ist Eigentümer eines Einfamilienhauses und beauftragt einen Energiedienstleister mit der Produktion von nachhaltigem Strom. Der Energiedienstleister projektiert, finanziert und installiert eine PV-Anlage auf As Dach. Der Energiedienstleister führt die Anlage in seiner Buchhaltung.

A kann keine Installationskosten vom Einkommen abziehen, da der Energiedienstleister diese getragen hat. Vertraglich wurde vereinbart, dass die Anlage im Eigentum des Energiedienstleister verbleibt und der Eigentumsübergang erst in 20 Jahren erfolgt. Daher kann A weder eine monatliche Contractinggebühr noch eine einmalige Gebühr als Unterhaltskosten abziehen. Die günstigen Stromkosten reduzieren seine Lebenshaltungskosten und sind steuerlich unbeachtlich. |

4 Kauf mit Abzahlung

Wer eine Anlage erwirbt und mit periodischen Raten abzahlt, kann die Investitionskosten grundsätzlich geltend machen. Hierzu muss der definitive Eigentumsübergang im Zeitpunkt des Kaufs stattgefunden haben (kein Eigentumsvorbehalt vereinbart). Bei der ratenweisen Abzahlung handelt es sich um eine steuerlich irrelevante Zahlungsmodalität.

Der Abzahlungskaufvertrag muss folgende Angaben ausweisen:

Wert der Anlage im Anschaffungsjahr

Wert des Service- und Reparaturabonnements über die gesamte Laufzeit

Zinskomponente

Amortisationszahlungen

Sind diese Voraussetzungen erfüllt, gilt folgendes:

Im Anschaffungsjahr kann der Wert der Anlage inkl. Montagekosten als Investitionskosten, die dem Energiesparen und dem Umweltschutz dienen, geltend gemacht werden.

Die jährlichen Kosten des Service- und Reparaturabonnements können über die gesamte Laufzeit als Liegenschaftsunterhalt deklariert werden.

Ein nachgewiesener Schuldzins berechtigt zum Schuldzinsenabzug.

Der gesamte Wert der Anlage ist im Vermögen zu erfassen. Der noch ausstehende Kaufpreis ist als Schuld in der Steuererklärung zu deklarieren. Die jährlichen Amortisationszahlungen können steuerlich nicht geltend gemacht werden.

Das gleiche gilt, wenn für die Finanzierung ein (Konsum-)Kredit aufgenommen wird.

Sind diese Voraussetzungen nicht erfüllt, ist steuerlich von einem Miet- oder Leasingverh�ältnis auszugehen. Aufgrund des fehlenden Eigentums an der Anlage können keine Kosten geltend gemacht werden.

5 Eigene Anlage auf einem fremden Dach

Grundsätzlich sind nur Investitionen in Energiesparmassnahmen zum Abzug berechtigt, welche am eigenen Grundstück getätigt werden.

Wird die eigene Anlage auf einem fremden Grundstück (z.B. Nachbargrundstück) installiert, kann ein Abzug als Investitionen in Energiesparmassnahmen möglich sein, wenn die Anlage dem Eigenverbrauch dient und ein hinreichender sachlicher Konnex zur eigenen Liegenschaft besteht. Dieser Konnex kann sichergestellt werden durch

Vertragliche Eigentumsregelung

Im Grundbuch eingetragene Dienstbarkeit oder Nutzungsrecht

Beispiel: A, B und C besitzen angrenzende Einfamilienhäuser. Sie möchten gemeinsam in eine Anlage investieren und den selbst produzierten Strom alle nutzen. Die Anlage soll auf dem Dach von A installiert werden. Sie vereinbaren, dass die Anlage im Miteigentum von A, B und C steht. A, B und C können die anteiligen Kosten als Investitionskosten in Energiesparmassnahmen abziehen. A, B und C deklarieren die anteiligen Anschaffungskosten sowie die Nettoeinkünfte aus der Anlage auf ihren jeweiligen Grundstückformularen (Formular 7). |

Betreibt die steuerpflichtige Person eine Anlage ohne Eigenverbrauch auf einem fremden Grundstück, stellt dies eine selbständige Erwerbstätigkeit dar (vgl. Photovoltaikanlagen im Geschäftsvermögen (ab 1.1.2024))

Investiert die steuerpflichtige Person in ein Photovoltaik-Projekt, stellt dies eine (nicht abzugsfähige) private Kapitalanlage dar (z.B. Investment in ein einzelnes Solarpanel, bei dem eine jährliche Rendite ausbezahlt wird).

6 Kauf einer Liegenschaft mit PV-Anlage

Nur wer eine Anlage installiert bzw. installieren lässt, kann den Abzug als Investitionen in Energiesparmassnahmen geltend machen.

Wer eine schlüsselfertige Baute oder eine Liegenschaft mit bereits bestehender PV-Anlage erwirbt, hat die Anlage nicht installiert und kann daher den Abzug nicht geltend machen.

Damit eine PV-Anlage beim Kauf einer schlüsselfertigen (Neu-)Baute abgezogen werden kann, müssen folgende Voraussetzungen kumulativ erfüllt sein:

Im Zeitpunkt der Investition (= Installation) ist die steuerpflichtige Person Eigentümerin des Grundstücks, auf welchem die PV-Anlage erbaut wird (Ausnahme siehe Ziff. 5);

Die steuerpflichtige Person ist Vertragspartnerin für die Installation;

Die steuerpflichtige Person ist Empfängerin der Rechnung;

Die steuerpflichtige Person hat die Kosten für die Anlage direkt getragen.

Beispiel: Der Generalunternehmer G plant und erstellt eine Liegenschaft mit drei Stockwerkeinheiten und dazugehöriger PV-Anlage. A und B kaufen die Stockwerkeinheiten ab Plan. C kauft die Stockwerkeinheit, als das Gebäude bereits fertiggestellt wurde. Im Kaufpreis jeder Stockwerkeinheit ist die PV-Anlage bereits enthalten. G handelt die Verträge für die PV-Anlage mit einem Installateur (Drittunternehmen) aus und bezahlt die Rechnungen hierfür aus dem pauschalen Betrag, welcher er von A, B und C für die Stockwerkeinheiten erhalten hat. A, B und C können die anteiligen Kosten nicht als Investitionskosten in Energiesparmassnahmen abziehen, da sie die PV-Anlage nicht selbst installiert haben. G gilt als Installateur der PV-Anlage. Alternative: A und B möchten die Planung der PV-Anlage selbst in die Hand nehmen und vereinbaren mit G, dass der Preis für die Stockwerkeinheiten um die geplanten Kosten für die PV-Anlage reduziert wird. Sie suchen sich einen Installateur und handeln die Verträge für die PV-Anlage aus. Die Rechnung lautet auf A und B und wird von ihren Konten bezahlt. A, und B können die anteiligen Kosten als Investitionskosten in Energiesparmassnahmen abziehen, da sie die PV-Anlage selbst installiert haben. Da C die Stockwerkeinheit erst erworben hat, als das Gebäude und die PV-Anlage bereits fertiggestellt waren, kann er den Abzug nicht geltend machen. Dies gilt auch, wenn A und B den (separaten) Vertrag für die Installation der PV-Anlage mit G aushandeln, und G hierfür ein Drittunternehmen beauftragt. A und B müssen jedoch Rechnungsempfänger sein und die Zahlung direkt getragen haben. |

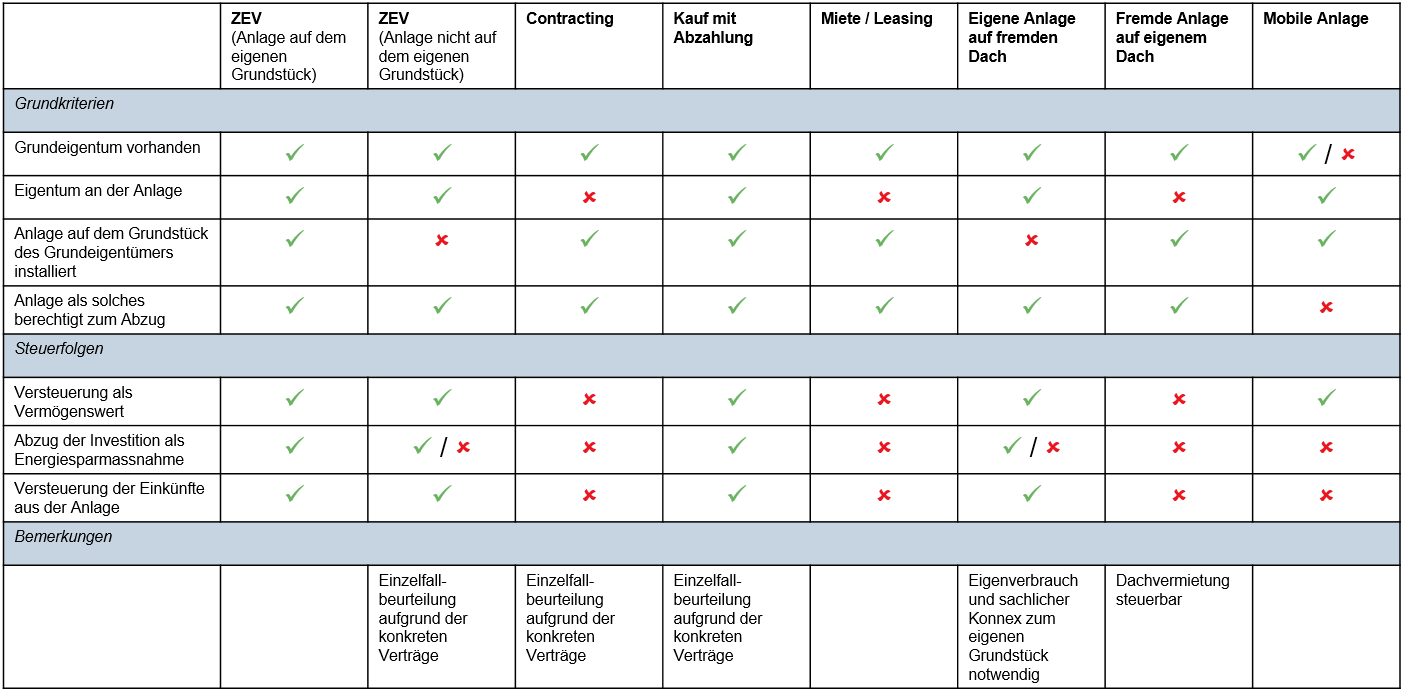

7 Übersicht der häufigsten Konstellationen

Fassung vom 25 Jul 2025